住友精化(4008)の株価の今後の展開について、現在の状況、業績、市場環境、外部要因を基に、わかりやすく具体的に解説します。以下は2025年2月23日時点の情報に基づく見通しです。

現在の状況

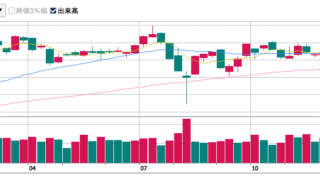

住友精化は、住友化学の子会社で、機能性化学品を主力とする企業です。特に紙おむつ用の高吸水性樹脂(SAP)、半導体向けの高純度ガス、医薬品中間体などが主要製品です。2025年2月時点の株価は約5,250円(2月21日終値5,240円)で、配当利回りは約4.0%(年間210円)。直近の決算(2025年3月期第3四半期)では売上高は前年比微減ながら、営業利益が大幅増(前年同期比約2倍)と好調で、通期予想も上方修正されています。

株価に影響する主な要因と今後の展開

1. 業績と配当の動向

- 現状: 2025年3月期通期予想は売上高1,750億円(前期比2.8%減)、営業利益230億円(同93.3%増)、純利益170億円(同2.1倍)。高吸水性樹脂の需要回復と半導体関連の成長が寄与。配当は累進配当を掲げ、11期連続増配を計画中。

- 今後の展開: 利益拡大が続けば、株価は堅調に推移しつつ上昇余地があります。配当利回り4%は高配当株として魅力的で、株価の下支えに。利益上振れや増配が発表されれば、さらに買い材料となり、株価は5,500円~5,800円を目指す可能性も。

- 具体例: 純利益が予想を10%上回り(187億円)、配当が220円に増額されれば、利回り4.2%超で株価6,000円も視野に入ります。

2. 主力製品の市場環境

- 高吸水性樹脂(SAP): 紙おむつ需要は新興国での人口増や高齢化で安定成長中。競争激化や原材料コストが懸念だが、住友精化の技術力でシェア維持。

- 半導体関連: AIや5Gの普及で高純度ガス需要が増加。2024年後半からの半導体市況回復が追い風に。

- 今後の展開: SAPが安定収益を支え、半導体ガスが成長ドライバーに。半導体需要が予想以上に伸びれば、株価は6,000円超えも現実的。一方、原材料高や市況悪化で利益が圧迫されると、5,000円割れのリスクも。

- 具体例: 半導体売上が20%増なら営業利益が30億円程度上乗せされ、株価6,200円も可能。逆にSAPの競争激化で利益が10%減ると、株価4,800円台に調整する可能性。

3. マクロ経済とリスク

- 現状: 円安(1ドル=150円前後)は輸出関連でプラスだが、原材料コスト増も招く。日銀の利上げ観測や世界経済減速が不透明要因。

- 今後の展開: 経済成長が続けば需要が底堅く、株価は5,500円~5,800円を維持。一方、リセッションで半導体需要が落ち込むと、株価は4,500円台に下落するリスクも。

- 具体例: 円安が155円進めば利益が10億円程度上乗せされ、株価5,700円へ。逆に円高140円ならコスト圧迫で5,000円割れも。

4. 株主還元と市場評価

- 現状: PBRは約1.1倍とやや割安。累進配当に加え、自社株買い(2024年に実施済み)で株主還元を強化。

- 今後の展開: PBR1.3倍(約6,200円)が市場の目標に。還元姿勢が評価されれば投資家流入で株価上昇も。逆に増配ペースが鈍化すると、失望売りで5,000円付近に。

- 具体例: 自社株買いが追加で100億円発表されれば、需給改善で株価5,800円超えも期待。

短期・中期の株価シナリオ

- 短期(3~6ヶ月): 決算期待や半導体市況で5,400円~5,600円がメインシナリオ。市況悪化なら4,900円台も。

- 中期(1~2年): 成長分野の拡大で5,800円~6,200円が現実的。ただし、経済減速で4,500円台の可能性も。

投資家へのアドバイス

- 買い時: 株価が4,900円~5,000円に調整すれば、高配当狙いで魅力的。5,600円超えは過熱感に注意。

- 注意点: 半導体市況や原材料価格を定期確認。リスク分散のため現金ポジションも考慮。

結論

住友精化の株価は、業績好調と配当魅力で当面5,200円台を維持しつつ、5,500円~6,000円への上昇が期待できます。半導体需要やSAPの安定性が鍵で、経済環境が良ければ6,200円も射程圏内。ただし、市況悪化やコスト増リスクで4,500円台への調整も想定し、最新ニュースをチェックしながら柔軟に対応するのが賢明です。

免責事項

本記事は投資助言を目的としたものではありません。投資に関する決定は、ご自身の判断と責任において行っていただきますようお願いいたします。

コメント