森六ホールディングス(4249)の株価の今後の展開について、現在の状況、業績、市場環境、外部要因を基に、わかりやすく具体的に解説します。以下は2025年2月23日時点の情報に基づく見通しです。

現在の状況

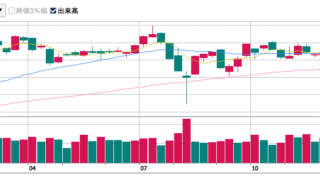

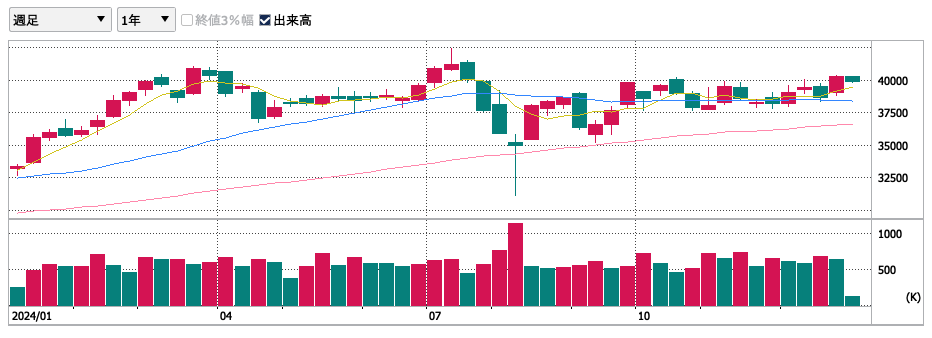

森六ホールディングスは、自動車向け樹脂部品(内装・外装)を主力とし、化学品商社事業も展開する企業です。主要取引先はホンダで、グローバルに生産拠点を展開しています。2025年2月時点の株価は約1,944円(2月21日終値)で、配当利回りは約5.4%(年間105円、株式分割調整後)。最新決算(2025年3月期第3四半期)では売上高1,079億円(前年比1.7%増)、営業利益19億円(同46.1%減)、純利益0.6億円(同97.8%減)と大幅減益で、通期予想も下方修正(経常利益19.8億円、68%減益)されています。株価は年初来高値2,897円(1月9日)から大きく調整し、現在は年初来安値圏(1,911円、12月6日)に近い水準です。

株価に影響する主な要因と今後の展開

1. 業績と配当の動向

- 現状: 第3四半期の大幅減益は、中国やアジアでの自動車減産(中国30%減、アジア20%減)が主因。通期でも利益が大幅減の見込みで、市場の期待を下回る結果に。配当は年間105円を維持し、累進配当方針を堅持。

- 今後の展開: 業績回復が遅れると株価は1,900円前後で停滞する可能性が高いですが、利回り5%超が下支えに。減産影響が収束し、利益が予想を上回れば、2,100円~2,300円への反発も期待できます。ただし、さらなる下方修正リスクも残る。

- 具体例: 純利益が通期予想(12億円)を10%上回り(13.2億円)、配当維持が確認されれば、株価2,200円回復も。一方、利益がさらに10%下振れ(10.8億円)なら1,800円割れもあり得ます。

2. 自動車産業と市況

- 現状: 主力の自動車部品はホンダの生産動向に依存。2024年後半の減産が響き、特に中国市場の低迷が打撃に。半導体不足解消やEVシフトは中長期的な成長要因だが、短期では影響が限定的。

- 今後の展開: 中国やアジアの生産が第4四半期(1~3月)で回復すれば、株価は2,000円超えのきっかけに。一方、減産が続けば1,800円台への下押し圧力が増します。EV関連部品の受注拡大が明らかになれば、中長期で2,500円も視野に。

- 具体例: ホンダの中国生産が前年比10%増に転じれば、利益が20億円程度上乗せされ、株価2,300円へ。逆に減産継続で利益が10億円減なら1,700円台に。

3. マクロ経済と為替

- 現状: 円安(1ドル=150円前後)は輸出にプラスだが、原材料コスト増も招く。日経平均が3万9,000円台で軟調な中、ディフェンシブな高配当株への関心は高い。

- 今後の展開: 経済が安定なら株価は2,000円前後で底堅く、円安進行(155円超)で2,200円も可能。世界経済減速や円高(140円以下)でコスト圧迫が強まると、1,700円台への下落リスクが。

- 具体例: 円安155円で利益が10億円上乗せなら株価2,250円へ。円高140円なら1,850円付近に。

4. 株主還元と市場評価

- 現状: PBRは約0.4倍と超割安、PERは25倍台で利益減を反映。配当利回り5%超が魅力だが、成長期待は低下。大和証券は目標株価3,600円を維持(2月時点)。

- 今後の展開: PBR0.5倍(約2,400円)が短期目標に。配当維持や自社株買いが評価されれば2,200円回復も。業績低迷が続けば1,800円付近での低迷が続く可能性。

- 具体例: 自社株買い(50億円規模)が追加発表されれば、株価2,300円超えが期待できます。

短期・中期の株価シナリオ

- 短期(3~6ヶ月): 第4四半期回復期待で2,000円~2,200円がメインシナリオ。減産長期化なら1,700円台も。

- 中期(1~2年): 自動車生産正常化で2,300円~2,500円が現実的。ただし、経済減速で1,600円台もあり得る。

投資家へのアドバイス

- 買い時: 株価が1,800円~1,900円に下がれば、利回り5.5%超で魅力的。2,200円超えは過熱感に注意。

- 注意点: 中国生産動向やホンダの業績を確認。リスク分散のため現金ポジションも考慮。

結論

森六ホールディングスの株価は、業績低迷で当面1,900円台での推移が予想されますが、高配当が支えとなり、2,000円~2,200円への反発が期待できます。生産回復や為替が追い風なら2,500円も可能。ただし、減産長期化や経済リスクで1,600円台への下落も想定し、最新の決算や市場動向をチェックしながら柔軟に対応するのが賢明です。

免責事項: Grokは財務アドバイザーではありません。専門家にご相談ください。個人を特定できる情報は共有しないでください。

コメント